期刊封面

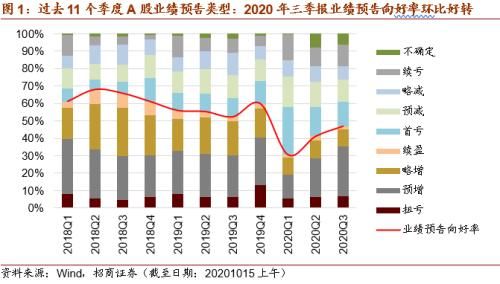

从业绩预告来看 哪些行业业绩改善确定性强?(2)

(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型)

02

盈利情况:加速改善,中小创增速占优

预计三季度A股盈利将会延续中报以来修复的态势。参考工业企业盈利指标,7月和8月工业企业利润总额当月同比增速已经快速攀升至接近20%,由于工业企业和非金融类上市公司的成分股具备有一定的重合度,且二者利润增速历史值几乎保持相似的变动趋势;因此在工业企业利润等高频指标的指引下,三季度非金融A股盈利将会保持加速上行的趋势。

根据一致可比口径测算,(即2020年三季报盈利测算值的样本为目前已经公布盈利情况的上市公司),非金融A股2020年三季报净利润累计同比增速为22.1%,单季度净利润同比增速为35.2%。(注意:此处测算样本为目前已经公布三季报业绩预告的上市公司,由于可得样本有限,因此测算值与真实值存在一定的偏差)

中小板和创业板业绩继续保持改善趋势,主板业绩开始出现加速修复迹象。主板、中小板和创业板2020年三季报净利润累计同比增速测算值为0.8%/43.5%/53.6%;2020年中报主板、中小板和创业板净利润累计同比增速为-22.3%/13.0%/11.1%。

03

大类行业:中游制造>TMT、医药、消费>资源品、金融地产

预计各个大类行业利润都将出现不同程度好转。从利润改善程度和可持续角度来看,中游制造板块利润改善最为明显,其中电气设备、机械设备、汽车等行业均延续了二季度以来利润快速上行的趋势,与之对应的重要工业品如光伏、挖掘机、重卡、乘用车等产销保持较高的同比增速。其次是TMT板块利润增速也进一步上行,主要在于电子、传媒等板块带来较多的利润增量。医药(医疗器械等)和消费服务板块业绩保持平稳改善的趋势,地产后周期消费如家电、轻工制造等开始释放业绩。预计资源品板块利润修复力度相对较弱,部分产品价格上行将为业绩改善带来支撑。

值得注意的是,在逆周期调节持续发力的作用下,二季度以来公用事业板块业绩表现亮眼,预计三季度依然能够保持较高的增长,主要在于电力(原材料成本下降)、水务(雨水增多)、环保工程(基建项目投放领域)均取得了相对不错的收入和利润增长。

04

业绩较好且景气向上:汽车产业链/公用事业/光伏风电等新能源/基建产业链

● 公用事业:环保工程、火电、水电

公用事业各个细分板块均取得了不错的业绩表现。对于环保工程及服务板块,在逆周期调节持续发力的作用下,根据全国投资项目在线审批平台,上半年基建项目审批投资额实现翻倍增长,其中六成左右的投资额流向水利、环境和公共设施管理业务,因此环保工程及服务板块部分公司表示项目运营数量增加使得营业收入大幅提升。

火电和水电板块盈利也出现明显好转,前者主要受益于原材料煤炭价格降低从而增厚利润,后者则是受益于雨水偏多使得发电量增加。

●新能源:光伏、风电

集中了较多光伏、风电等企业的新能源板块延续了二季度以来业绩持续好转的趋势。

风电:行业整体保持快速发展态势,风电场建设加快,行业产能提升,且带动产业链上下游需求旺盛。风电设备板块部分公司第三季度盈利增速相比二季度增速进一步扩大,前三季度盈利甚至达到翻倍增长。

光伏:今年下半年以来光伏行业迎来了量价齐升的局面。一方面,供给端相对短缺促使硅料、硅片以及光伏玻璃等价格出现明显上涨;另一方面,三四季度是海外光伏需求的旺季,光伏出口数量也维持在相对高位,因此光伏上市公司业绩表现也较为亮眼。

● 消费电子

三季度消费电子板块盈利加速改善。

文章来源:《水利水电快报》 网址: http://www.slsdkb.cn/zonghexinwen/2021/0714/1049.html